Premier appartement, à l'étranger.

Je mets tout ce que j'ai dans un apprt au Portugal en Algarve. Location Airbnb. Premier mois, premier loyer qui tombe. Sensation : mon argent travaille sans moi.

« Un actif te paie pendant que tu dors. »

De mon premier appart au Portugal à ma maison en Suisse : les gens pensent qu'il faut beaucoup d'argent. En réalité, il faut surtout oser commencer.

Pas un héritage. Pas un coup de chance. 12 ans de discipline, d'erreurs et de décisions répétées. Voici la chronologie complète — pour que la tienne soit plus courte.

Je mets tout ce que j'ai dans un apprt au Portugal en Algarve. Location Airbnb. Premier mois, premier loyer qui tombe. Sensation : mon argent travaille sans moi.

Le Covid met l'Airbnb en pause, mais les biens restent. Tu apprends que les actifs ne paniquent pas — c'est l'investisseur qui panique.

Plusieurs centaines de milliers de CHF. Pour la première fois, je comprends ce que veut dire « capital ». 8 ans de patience qui se rembourse en un coup.

Achat de ma résidence principale en Suisse. C'est là où je vis aujourd'hui. Tout ce qui précède — Portugal, plus-value, marchés, trading — l'a financée.

Une société française porte un appartement. Je sépare patrimoine perso et pro, j'optimise la fiscalité. Le réflexe change : structurer avant de racheter.

Le capital ne dort pas sur un compte courant. ETF mondiaux pour la base, crypto pour la conviction. Allocation pensée à froid, DCA mensuel.

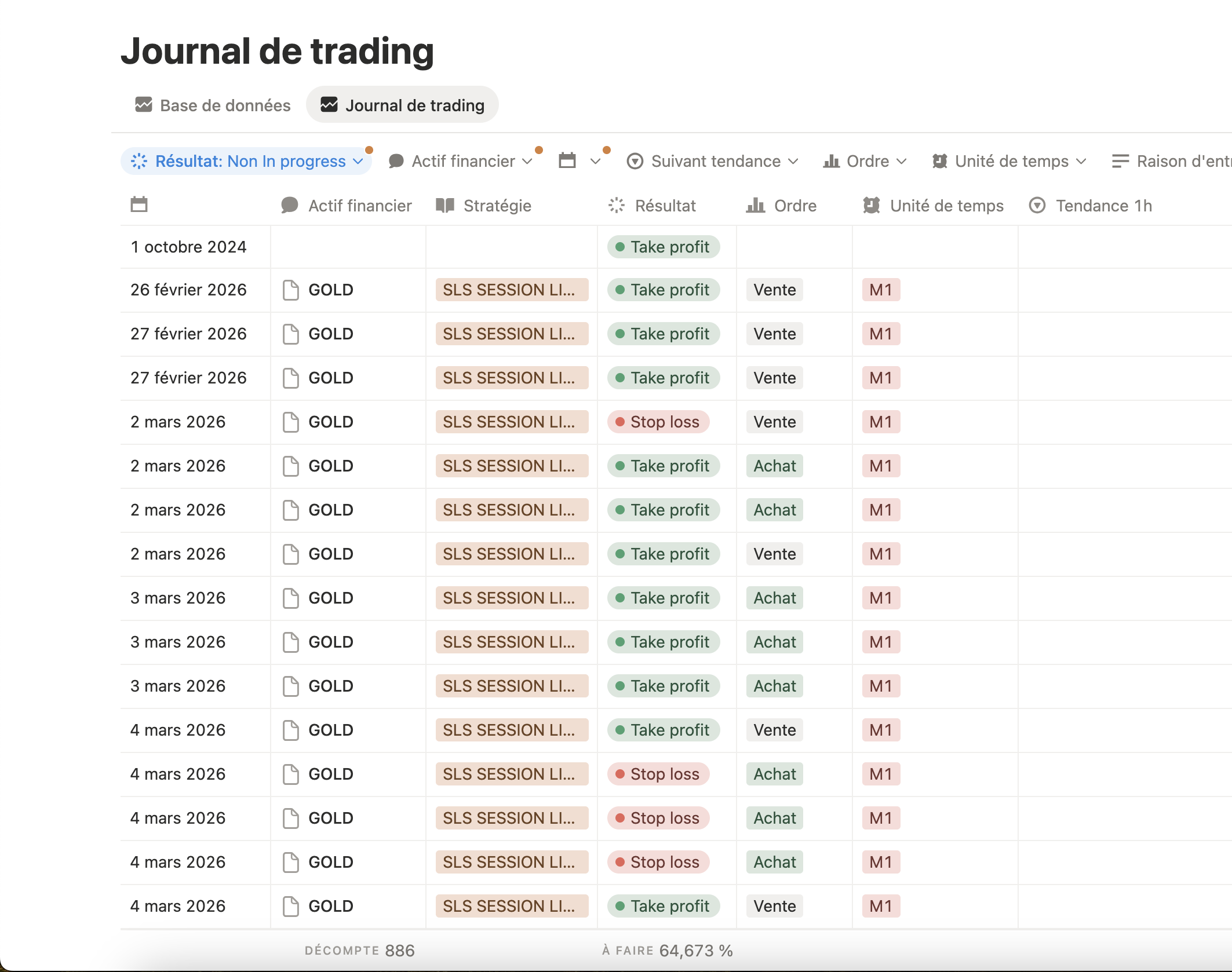

Le long terme reste la base. Je l'enrichis avec du scalping : discipline horaire, gestion du risque, journal de trades tenu chaque jour.

80 appels plus tard, le constat est clair : ce qui bloque, ce n'est pas l'info — c'est l'identité. « Je suis investisseur » avant « je sais investir ».

Pas des hacks. Des principes qui changent le rapport à l'argent — et donc la vie qu'il finance.

Le montant compte moins que la régularité. Commence petit, automatise, augmente avec le temps. Le DCA ne demande pas de capital — il demande une habitude.

Le temps fait 80 % du travail. Commencer à 22 ans au lieu de 32 ne double pas ton capital final — il le multiplie. La pire décision : attendre.

Tu connais des gens qui gagnent 8 000 CHF et finissent le mois à zéro. Ce n'est pas un problème de salaire, c'est un système. Et un système se change.

Salaire → consommation → salaire. Boucle conçue pour te garder dedans. La sortie : un actif. N'importe lequel. Puis un deuxième. Puis l'identité change.

Pour moi, 2014 a été le premier domino. Le studio au Portugal qui a déclenché tout le reste. Pour toi, ce sera nos 75 minutes de visio.

Pas d'assurance, pas de placement, pas de souscription. Mon job pendant l'appel : te montrer les différentes manières d'investir ton argent, et te donner les outils pour le faire seul.

Avant l'appel, je t'envoie un Google Form (revenus, dépenses, habitudes, sommeil, sport). Pendant : on construit ton plan. Après : tu repars avec les tableurs et un suivi réel.

Vraies personnes, vrais chiffres, vraies décisions. Témoignages signés — versions complètes à jour sur la chaîne.

« Je pensais qu'il fallait 5 000 CHF pour commencer. J'ai mis un ordre permanent de 200 CHF sur un ETF monde le lendemain de l'appel. Ça tourne tout seul depuis. »

« J'achetais à l'émotion. L'appel m'a donné une grille d'allocation et un calendrier. Plus d'écran rouge le dimanche soir. Je dors mieux, je gagne plus. »

« L'Excel des dépenses m'a fait halluciner. J'ai coupé deux abonnements et changé d'assurance maladie le mois suivant. 4 000 CHF récupérés sur l'année — directement investis. »

Tu peux scroller encore 50 pages, ou poser un créneau maintenant. Le moi de 2014 aurait fait la deuxième option.

Réserver mon appel →